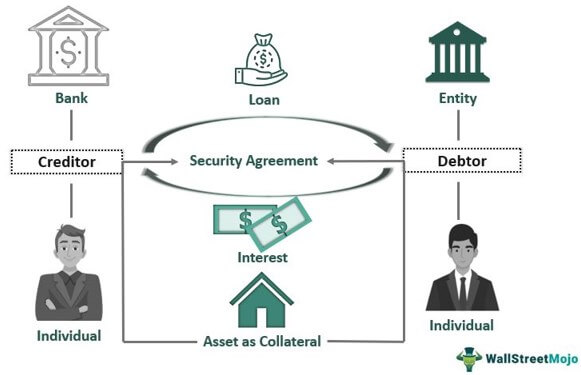

Un créancier fait référence à une partie impliquant un particulier, une institution ou le gouvernement qui accorde un crédit ou prête des biens, des biens, des services ou de l’argent à une autre partie connue sous le nom de débiteur. Le crédit consenti par le biais d’un contrat légal garantit le remboursement dans un délai spécifié comme convenu d’un commun accord par les deux parties.

Débiteurs manquer de fonds peut recevoir un crédit immédiatement sans obligation de le rembourser instantanément. Le montant prêté à l’emprunteur peut être soumis à un taux d’intérêt, en fonction de sa taille et du prêteur. Un créancier prend diverses mesures pour garantir le montant du prêt si le débiteur devient défaillant, comme exiger une garantie et placer des privilèges sur celui-ci.

L’histoire des prêteurs remonte à des époques où les gens n’utilisaient que l’or et d’autres métaux comme seul moyen de crédit. Des métaux dans les temps anciens à crypto-monnaies aujourd’hui, la forme de l’argent a changé.

La réponse à ce qu’est un créancier – est qu’il s’agit d’une entité qui prête de l’argent ou accorde un crédit au débiteur pour l’achat de biens, de propriétés et de services sans avoir à les payer immédiatement. Au lieu de cela, les clients peuvent faire effectuer leurs paiements mensuels en une seule fois selon le montant qu’ils doivent. Les prêteurs peuvent être:

Vous êtes libre d’utiliser cette image sur votre site Web, vos modèles, etc. Veuillez nous fournir un lien d’attributionComment fournir une attribution?Lien vers l’article par lien hypertexte

Par exemple:

La source: Créancier (wallstreetmojo.com)

Les prêteurs garantis sont très particuliers sur certains points, comme le taux d’intérêt. Ils le prélèvent sur les emprunteurs et continuent à en tirer de l’argent jusqu’au remboursement de prêt. Cependant, cela peut varier en fonction du montant prêté et du prêteur.

Vous êtes libre d’utiliser cette image sur votre site Web, vos modèles, etc. Veuillez nous fournir un lien d’attributionComment fournir une attribution?Lien vers l’article par lien hypertexte

Par exemple:

La source: Créancier (wallstreetmojo.com)

Plusieurs facteurs déterminent le taux d’intérêt du crédit, tels que:

Le crédit peut être offert à plusieurs fins, selon différents types de prêteurs. Un débiteur peut solliciter des prêts hypothécaires, éducation, automobile, achat de biens et services, etc. Voici quelques exemples pour mieux comprendre le processus:

Alors que les prêteurs personnels n’imposent pas de conditions de remboursement strictes aux débiteurs, les vrais le font. Ce dernier peut être catégorisé en sécurisé et non garanti. Les conditions de remboursement des débiteurs sont toujours applicables, quel que soit le type de prêteur.

Les prêteurs personnels peuvent utiliser le montant non remboursé comme une perte de gain en capital à court terme pour bénéficier de l’impôt sur le revenu. Cependant, pour s’assurer qu’ils convertissent leur perte en gain fiscal, ils doivent récupérer les dettes comme preuve de non-remboursement malgré de multiples rappels.

Si la dette reste impayée et que les prêteurs se tournent vers le tribunal, l’autorité judiciaire peut prendre les mesures nécessaires pour s’assurer qu’ils récupèrent le montant prêté. En règle générale, le processus passe parquatre étapes, y compris la plainte déposée par le prêteur, l’examen de la dette par l’emprunteur, l’audition devant le tribunal civil et le verdict du tribunal.

leTrésor américainpeut saisir les prestations de sécurité sociale des prêteurs en cas de défaut de paiement. Qu’il s’agisse de retraite, d’invalidité ou de tout autre type de prestations, les débiteurs risquent d’en perdre si leur dette demeure impayée.

Dans comptabilité, les créanciers sont des personnes ou des organisations telles que les banques et les coopératives de crédit qui offrent des produits et des services à l’autre partie sans leur demander de les rembourser instantanément. Le terme est également synonyme du mot «fournisseur» ou «vendeur».

Par exemple, lorsqu’un grossiste vend les produits à crédit à un détaillant, il devient le prêteur, alors que ce dernier agit en tant que débiteur. Ici, le paiement n’a pas l’intention d’être effectué immédiatement après l’achat. Au lieu de cela, le débiteur peut payer les biens et services en une seule fois dans leur ensemble.

De même, lorsque le même détaillant vend ces biens et services directement à un consommateur à crédit, il devient prêteur et le consommateur agit en tant que débiteur. Dans les deux cas, le débiteur peut faire tenir sa feuille sur une base trimestrielle ou mensuelle, selon laquelle il peut payer à la fin de la période spécifiée.

Qui est le créancier?

Un créancier est une personne, une institution ou un gouvernement qui accorde un crédit ou prête de l’argent à une autre partie, moyennant une assurance de remboursement à temps convenue.

Quelle est la différence entre les créanciers et les débiteurs?

Les créanciers prêtent immédiatement de l’argent à des personnes ou à des organisations avec la garantie de le récupérer à un moment précis. Les débiteurs reçoivent l’argent instantanément avec l’obligation de le rembourser dans les délais impartis.

Les créanciers sont-ils un actif ou un passif?

En comptabilité, sous le bilan, les créanciers sont considérés comme des passifs tandis que les débiteurs sont des actifs. Cela se produit parce que les débiteurs signifient le montant à recevoir par une partie et que les prêteurs représentent comptes à payer.

La dette des entreprises est l’élément vital du capitalisme moderne, fournissant aux organisations le carburant économique et les niveaux de liquidité nécessaires pour financer les activités d’exploitation, s’engager dans des programmes d’expansion d’entreprise et mener des activités risquées. Les comptables enregistrent les dettes sur les bilans des entreprises, signalant aux investisseurs et aux analystes financiers le risque de crédit d’une organisation et sa confiance opérationnelle dans les fonds empruntés à l’extérieur.

Une dette est un passif qu’une entreprise emprunteuse doit rembourser ou une promesse non financière qui doit être honorée à temps. Les institutions financières, telles que les banques, les compagnies d’assurance et les fonds spéculatifs, fournissent des fonds aux organisations, perçoivent des intérêts sur les revenus et reçoivent souvent des prêts de garantie à assurer. Tous les types d’organisations, y compris les organisations à but non lucratif, les entreprises et les institutions gouvernementales, dépendent de la trésorerie externe pour financer les activités d’exploitation à court et à long terme.

Il existe deux types de dettes, selon la date d’échéance de l’obligation : à court terme et à long terme. Une dette à court terme est un prêt que l’emprunteur doit rembourser au cours des 12 prochains mois. Une dette à long terme doit être honorée dans un délai supérieur à un an. Les exemples incluent les factures et les impôts à payer (à court terme) ou les obligations à payer (à long terme).

Dans le contexte de l’entreprise, la comptabilité de la dette implique le financement ainsi que l’enregistrement des rapports de passif. Les organisations recherchent régulièrement des financements sur les marchés privés ou publics. Une entreprise a accès à des prêts privés en contractant avec une banque d’investissement, en s’appuyant sur le réseau d’institutions financières de la banque pour obtenir des fonds. Les marchés publics (ou bourses financières) offrent des moyens relativement moins chers de lever des fonds car ces marchés permettent aux emprunteurs d’atteindre de nombreux investisseurs, affirment les experts en dette d’entreprise Peter Gibbard et Ibrahim Stevens. L’enregistrement de la dette nécessite des compétences en comptabilité. Pour enregistrer une transaction de dette, Les comptables d’entreprise débitent le compte de trésorerie et créditent le compte de dette. Le compte de dette peut être un compte à court terme ou à long terme, selon l’accord et l’échéance de la dette. Le terme comptable débit est différent du concept bancaire : en termes comptables, débiter de la trésorerie, un compte d’actif, revient à augmenter le solde du compte.

La comptabilité de la dette a des implications sur la façon dont les entreprises préparent les rapports financiers. Les comptables d’entreprise déclarent les dettes dans un bilan, également appelé état de la situation financière ou état de la situation financière. En plus des dettes, les organisations indiquent les actifs et les soldes de capital dans leurs états de la situation financière, ce qui donne une meilleure idée de leur stabilité économique.

La dette d’entreprise est distincte de la créance irrécouvrable, qui est une partie des comptes débiteurs d’entreprise qu’une entreprise pense qu’elle ne recouvrera pas. Également appelé créance douteuse, ce passif est un paramètre important de gestion des risques auquel les dirigeants prêtent attention lors de l’établissement de stratégies de risque de crédit, déclarent Andreas Stephan, Oleksandr Talavera et Andriy Tsapin, professeurs d’économie à l’Université européenne Viadrina, à l’Aberdeen Business School et à la Jonkoping International Business School, respectivement. Pour comptabiliser une opération sur créance irrécouvrable, le comptable de l’entreprise débite le compte de charges pour créances irrécouvrables et crédite le montant du compte des créances douteuses.