Mon fils Archie parlait à sa mère en rentrant de l’école l’autre jour : « Je t’aime maman. Tu aimes papa. Il vous aime. J’aime mes soeurs. Mes soeurs m’aiment. J’aime le chien. J’adore le basket. J’aime être moi! »

Bien sûr, la vision d’Archie n’est pas typique. Il n’est responsable de rien d’autre que de bavarder avec sa mère, de nourrir le chien (occasionnellement) et de justifier ses frais de scolarité.

[toc]

Il n’a jamais perdu un dollar sur le marché des changes, n’a jamais eu de difficulté à accéder aux marchés du crédit et n’a pas encore été confronté à des produits dérivés, à des erreurs de négociation ou à des regrets ou des pertes sur les marchés boursiers.

Cependant, le reste d’entre nous a plus de bagages, plus de responsabilités, plus d’histoire.

Nous avons créé des obstacles à notre bonheur qui le diminuent souvent.

Comme vouloir tout ce qui est plus grand et meilleur, en vouloir plus et vouloir des choses que, dans de nombreux cas, nous n’avons pas, ne pouvons pas et n’aurons probablement jamais.

Voici donc quelques résolutions que vous pourriez essayer pour améliorer vos performances et votre expérience en bourse.

La normalité c’est bien. Il suffit de passer une journée sans catastrophe.

Pour l’investisseur boursier, ne pas perdre d’argent, c’est bien. C’est la base de référence pour tout investisseur et l’atteindre sur le marché des actions est parfois glorieux. La normalité c’est super. J’apprécie cela.

Pour un investisseur, gagner de l’argent est trop souvent une attente de base qui fait qu’il est plus difficile d’en profiter lorsqu’il se produit réellement.

Le marketing de l’industrie financière vous ferait penser que vous « méritez » de gagner de l’argent. Croyez-le et vous ne découvrirez jamais les meilleurs éléments du marché boursier qui en valent la peine.

Admettre un élément de chance dans l’investissement, c’est reconnaître que vous ne réussirez pas tout le temps.

Parfois, vous vous tromperez complètement et ce n’est la faute de personne. Faites cela et vous vous libérerez de l’influence de l’orgueil et de la distraction du blâme.

En fin de compte, la bourse est une expérience. Il faut en profiter ou l’offrir.

Le bonheur est une question d’attentes. Moins vous attendez, plus vous devenez heureux.

Alors, asseyez-vous, reprogrammez vos ambitions irréalistes et la vie devient une série de succès à célébrer plutôt que des échecs à compatir.

Voici quelques exemples de la façon dont des attentes irréalistes peuvent vous conduire à la déception :

Les actions devraient surpasser les obligations chaque année.

Les actions devraient produire des rendements à deux chiffres chaque année.

Les actions devraient produire des rendements positifs chaque année (rappelez-vous la décennie perdue récemment lorsque le S&P 500 n’a pas réussi à produire un rendement positif sur une période de 10 ans).

Je peux prévoir les mouvements à la baisse du marché et vendre au bon moment pour éviter les pertes.

Je peux prédire les mouvements du marché à la hausse et acheter au bon moment pour capturer les gains.

Je peux choisir les actions individuelles qui seront les grandes gagnantes (en étant plus intelligent que les centaines de milliers d’autres investisseurs qui fixent les prix actuels du marché).

Les marchés existent pour atteindre mes objectifs (les marchés ne savent rien de vos objectifs et s’en moquent).

Un portefeuille diversifié au niveau mondial devrait surpasser un portefeuille concentré sur toutes les périodes.

Un portefeuille d’actions et d’obligations devrait surpasser un portefeuille plus risqué composé uniquement d’actions.

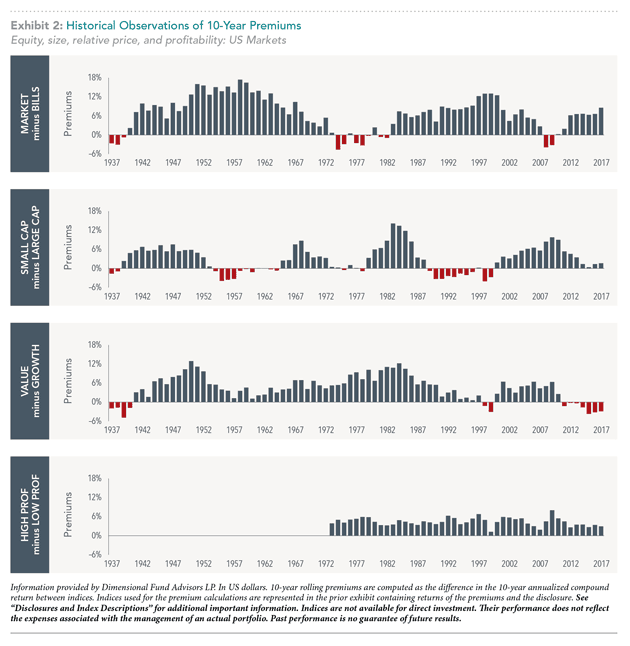

Les primes bien étudiées de valeur, de petite capitalisation et de rentabilité vont toutes surperformer tout le temps. Voir le graphique ci-dessous. (Ces primes attendues plus élevées sont historiquement significatives mais pas garanties).

Vos attentes sont une partie de la formule ; votre perception en est l’autre partie.

Considérez le graphique ci-dessous…

…lorsque les actions ont sous-performé les bons du Trésor,

…et lorsque les actions des petites entreprises ont sous-performé celles des grandes entreprises,

…et lorsque les actions à faible ratio cours/valeur comptable (c’est-à-dire valeur) ont sous-performé les actions à fort ratio cours/valeur comptable (c’est-à-dire croissance).

Comme vous pouvez le constater, même les primes de risque les plus solides et les plus persistantes peuvent sous-performer pendant de longues périodes. Et il n’y a aucun moyen de prédire si et quand la surperformance reviendra. Mais, si nous prenons des décisions réfléchies et bien documentées, nous nous donnons les meilleures chances de réussite en orientant nos portefeuilles vers ces rendements supplémentaires attendus.

Cela dit, les résultats seront parfois décevants. Nous pouvons toujours regarder en arrière avec une vision 20/20 et voir ce que nous aurions aimé faire. Mais ce que nous aurions dû faire est souvent exactement ce que nous avons fait – si nous avons pris la meilleure décision avec toutes les données pertinentes dont nous disposions à ce moment-là. Et c’est le mieux que nous puissions faire. Et comme je l’ai dit dans « J’aurais aimé faire ça », prendre des décisions judicieuses à plusieurs reprises est ce qui vous donne l’avantage au fil du temps.

Le secret pour devenir un investisseur heureux est de ne pas laisser les déceptions, qui sont inévitables, vous amener à remettre en question une stratégie bien conçue. Et plus vous comprenez les incertitudes potentielles de l’investissement, plus votre stratégie peut prévoir de tels événements à l’avance.

Par exemple, sachant que les actions sont beaucoup plus volatiles que les obligations, à l’approche de la retraite, vous voudrez probablement envisager de réduire votre pourcentage d’actions pour atténuer le risque lié à la séquence des rendements. En cas de baisse du marché, vous pouvez envisager de rééquilibrer votre portefeuille en achetant davantage d’actions. Si vous tirez un revenu de votre portefeuille, après une baisse, vous pouvez envisager de retirer un peu moins d’argent jusqu’à ce que votre portefeuille se redresse. Ce sont toutes des choses auxquelles vous pouvez vous attendre au cours d’une longue retraite et que vous pouvez planifier.

Brad Steiman, de DFA, applique le modèle de bonheur de Gawdat à l’investissement : « En tant qu’investisseur, votre bonheur dépend de vos attentes réalistes en matière de rendement et de votre capacité à replacer les événements du marché dans leur contexte. Ces deux facteurs peuvent déterminer votre sentiment de bien-être financier et influencer vos résultats financiers. »