J’espère pour le meilleur. Préparez-vous au pire. Tirez parti de ce qui vous attend.

Zig Ziglar

Lorsque la retraite arrive, de nombreux investisseurs se tournent vers stratégies simples cela leur permet non seulement de maintenir leur style de vie, mais aussi d’augmenter leur richesse.

En ce sens, les idées de l’école probabiliste ils s’intègrent parfaitement.

Bien que représentant le courant de pensée majoritaire, il y a des économistes opposés à cette gestion de notre retraite. Est l’appel école conservatrice.

À votre avis, un portefeuille d’investissement axé sur la croissance ne doit pas être utilisé comme source de revenus puisque nous risquons de nous retrouver sans croissance… et sans revenus.

En tant que solution, ils proposent stratégies visant à obtenir un revenu stable protégé de les risques que menacer notre retraite.

Dans ce dernier article sur les stratégies de retrait, nous verrons quel est le école conservatrice, Quoi produits financiers utilisations et quelles sont certaines de ses stratégies les plus représentatives.

L’objectif fondamental de l’école conservatrice est concevoir un système de génération de revenus pour assurer le financement de nos dépenses pendant toute retraite. Indépendamment de l’évolution des marchés ou de notre longévité.

Pour la conception de ce système, l’école conservatrice renonce au fameux « taux de retrait sécurisé » proposé par l’école probabiliste. Ce rejet est basé sur le fait que si « les rendements passés ne garantissent pas les rendements futurs », alors «Les taux de retrait sûrs passés ne garantissent pas les futurs taux de retrait sûrs». Surtout quand on utilise des portefeuilles d’investissement volatils comme le propose l’école probabiliste.

Alors que l’école probabiliste estime un niveau de vie et une durée de retraite en fonction des actifs et du taux de retraite choisis, l’école conservatrice propose définir le niveau de dépenses souhaité et choisir des produits financiers garantissant des revenus nécessaire.

Quelques auteurs et livres populaires au sein de l’école conservatrice:

L’une des grandes différences entre l’école conservatrice et l’école probabiliste réside dans les produits financiers choisis pour mettre en œuvre le plan de retraite.

L’école probabiliste s’appuie sur des portefeuilles d’investissement basés sur des actifs traditionnels tels que les actions ou les obligations.

De son côté, l’école conservatrice considère qu’il existe d’autres instruments plus appropriés pour générer des revenus, comme par exemple les échelles d’obligations ou l’assurance-revenu.

Une assurance revenu est un type d’assurance que, lors du paiement d’une prime unique, l’assureur s’engage à nous verser un revenu périodique pour une période de temps.

Assurance revenu nous protéger des risques auxquels nous sommes confrontés à la retraite, c’est-à-dire le risque de longévité, le risque de séquence de rendement, le risque de marché et le risque d’inflation.

Le degré de protection contre chaque risque dépendra du type d’assurance souscrit.

L’assurance revenu peut être classée comme suit:

Les échelles d’obligations sont relativement populaires dans la gestion de portefeuille. Par exemple, c’est l’une des stratégies obligataires recommandées par William Bernstein dans son livre «Les 4 piliers de l’investissement ».

Une échelle d’obligations se compose du répartition équitable de votre investissement entre des obligations de différentes maturités. Lorsqu’une obligation expire, une nouvelle est achetée avec la maturité la plus élevée possible (limitée par la longueur choisie pour l’échelle).

Par exemple, une échelle de 5 ans achèterait des obligations venant à échéance dans 1, 2, 3, 4 et 5 ans. Après chaque échéance, le coupon et le capital sont réinvestis dans une nouvelle obligation à 5 ans.

Ce serait le mise en œuvre classique de l’échelle des obligations pour un portefeuille d’investissement. Cependant, l’échelle des obligations pour la génération de revenus est légèrement différente.

Dans ce cas, l’échéance des obligations n’est pas réinvestie mais est utilisée comme source de revenus pour couvrir nos dépenses. De plus, non seulement l’obligation expirée sera perçue comme un revenu, mais également les coupons payés pour le reste des obligations de l’échelle.

Enfin, nous devons garder à l’esprit que lorsque nous concevons une échelle d’obligations comme source de revenu pour notre retraite, ce revenu a expiré: la longueur de l’échelle.

Il existe différents degrés de «conservatisme» au sein de cette école.

Certaines stratégies modulent les risques et la stabilité des revenus en fonction des besoins et des désirs du retraité. D’autres fuient complètement la prise de risque et comptent uniquement sur des sources de revenus sûres et stables.

Ensuite, nous allons voir deux stratégies qui représentent les deux styles au sein de l’école conservatrice.

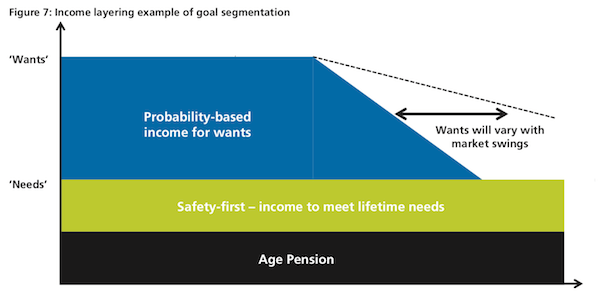

La «stratification des revenus» ou stratification des revenus est un combinaison des idées de l’école probabiliste et de l’école conservatrice.

Cette stratégie repose sur la division de nos dépenses en deux catégories:

Des besoins tels que le paiement du loyer ou de la nourriture ne peuvent dépendre de l’évolution des marchés financiers. Par conséquent, ils doivent bénéficier d’un revenu stable et garanti. Si nous avons droit à une pension publique, elle doit être utilisée pour couvrir ces dépenses fondamentales. Si la pension publique ne suffit pas, nous devrons couvrir ces dépenses de base avec une autre source de revenu garanti comme assurance de rente.

De leur côté, les souhaits peuvent être plus flexibles. Pour son financement, nous pouvons utiliser un portefeuille d’investissement volatil (par exemple, un portefeuille Boglehead).

La stratification des revenus a un objectif: profiter des bonnes années sans risquer la nourriture pour chats pendant les mauvaises années.

En 2009, le professeur Gowri Shankar a présenté une stratégie de retraite basée sur la combinaison d’une échelle de obligations lié à l’inflation et une assurance revenu différé (Étudier).

Cette stratégie peut être attrayante pour les personnes aversion au risque élevée, pas d’héritiers et désireux de maximiser le taux de retrait annuel de votre portefeuille.

La stratégie est divisée en des phases.

Les 15-20 premières années, nous recevrons des revenus de la échelle obligataire indexée sur l’inflation dont la durée sera égale à ces 15-20 ans. Pour la construction de cet escalier nous dédierons 90% de notre patrimoine.

Une fois l’échelle des obligations épuisée, nous commencerons à percevoir les loyers d’un assurance de rente viagère différée embauché au début de notre retraite (soit 15-20 ans auparavant). La prime d’assurance sera financée par le 10% restants de nos capitaux propres.

Il est important de noter que l’assurance de revenu différé doit être pure. Il ne devrait offrir ni flexibilité dans la date de début, ni possibilité de remboursement ni de bénéficiaires. En d’autres termes, une assurance revenu pour céder du capital qui disparaîtra avec le décès de l’assuré. L’objectif: maximiser les revenus reçus.

Selon l’étude originale, la taux de retrait obtenu pour un investisseur qui a commencé sa retraite en 2009 aurait été 5,1% dans la première phase et 5,2% dans la seconde.

Si nous essayions de mettre en œuvre cette solution aujourd’hui, nous nous heurterions à deux problèmes:

Cette stratégie représente le essence de l’école conservatrice. Protégez-nous du risque de longévité et assurez un revenu minimum acceptable pour le reste de nos vies.

Je dois avouer que certaines idées de l’école conservatrice je trouve très interessants.

En échange, d’autres me semblent peu attrayants. Surtout dans les temps actuels de répression financière où les épargnants sont les grands perdants.

Par exemple, la proposition de Gowri Shankar de réserver une petite valeur nette pour souscrire une assurance revenu différé comment l’assurance longévité me semble une excellente idée. De son côté, l’échelle des obligations indexées sur l’inflation n’a pas bien vieilli depuis 2009.

Dans votre cas, il est probable que vous ressentiez un certain rejet des mots «échelle d’obligations» ou «assurance-revenu». Mais, au lieu d’exclure catégoriquement ces options et de se fier aveuglément au taux d’abandon sécuritaire de l’école probabiliste, Pourquoi ne pas fusionner le meilleur des deux écoles en un seul plan d’investissement?

Par exemple, nous pourrions gérer le 90% de notre portefeuille suivant les recommandations du école probabiliste et réservez le 10% restants pour la embauche d’une assurance revenu différé pour nous protéger au cas où nous survivrions à nos investissements.

Voici les idées, comment vous les intégrez dans votre plan d’investissement dépend de vous.

Que pensez-vous des idées de l’école conservatrice? Avez-vous déjà pensé à intégrer des produits comme l’assurance-revenu dans votre régime de retraite?

Laissez votre avis dans les commentaires!