L’assurance vie universelle est un type de police d’assurance permanente, qui couvre l’assuré pour le reste de sa vie avec des options de prestations flexibles. Ces politiques comprennent également un facteur d’épargne souvent appelé la valeur de rachat ou la composante épargne.

Les polices d’assurance permanente comportent généralement des paiements de primes flexibles et peu élevés. D’autres avantages permettent à l’assuré d’augmenter sa valeur de rachat avec le montant de risque approprié. Pour cette raison, on peut également entendre l’assurance-vie universelle appelée assurance-vie à valeur de rachat.

Les polices d’assurance vie universelle se distinguent des autres types de polices d’assurance par la flexibilité qu’elles offrent aux assurés. La police d’assurance-vie universelle est un type d’assurance-vie permanente, ce qui signifie que la police sera active pendant toute la vie tant que les paiements de primes sont effectués.

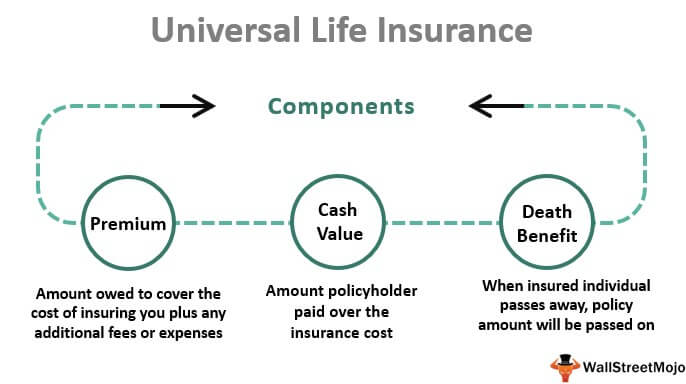

La police d’assurance vie universelle comprendra trois volets, dont:

Chaque élément joue un rôle crucial dans la composition de la police et en fait une option attrayante pour les personnes à la recherche d’une assurance-vie permanente.

La prime correspondra au montant dû pour couvrir le coût d’en assurer une plus les frais ou dépenses supplémentaires. Ce sera un paiement minimum pour maintenir sa politique active.

Le paiement des primes est unique en ce qui concerne l’assurance-vie universelle, car on peut payer ou contribuer plus d’argent à la prime si on le souhaite. Si l’on décide de cotiser à la police d’assurance vie universelle, la compagnie d’assurance mettra les frais supplémentaires vers un compte d’épargne ou la valeur de rachat.

La valeur de rachat d’une police d’assurance vie universelle est le montant que le preneur d’assurance a payé en sus du coût de l’assurance ou de la prime. Le type de politique que l’on choisit de choisir déterminera comment son argent est géré dans ce compte. Il sera soit lié à un indice boursier ou gagner un montant fixe d’intérêts.

Si le montant minimum de la prime n’est pas atteint, la compagnie d’assurance vie universelle déduira le montant du paiement de la valeur de rachat. Le preneur d’assurance peut également décider d’effectuer des retraits sur ce compte au fur et à mesure de sa valeur. Cependant, si quelqu’un choisit de faire des retraits, il se peut qu’il doive payer des impôts sur ceux-ci.

Au décès du preneur d’assurance ou de l’assuré, le montant de la police sera répercuté ou versé aux bénéficiaires. Selon la façon dont la politique est mise en place, il déterminera comment la valeur de rachat et les paiements seront distribués.

Dans de nombreux cas, lorsque l’assuré décède, la compagnie d’assurance vie universelle conserve le montant de la valeur en espèces. Cependant, si le contrat est mis en place de cette manière, les bénéficiaires peuvent également recevoir le montant de la valeur en espèces.

Les polices d’assurance-vie permanente comportent des avantages spécifiques qui les rendent attractives pour certaines personnes. Cependant, ils ne conviennent pas à tout le monde, et certaines personnes peuvent être mieux loties avec un type de police différent, comme un régime d’assurance-vie complet.

L’assurance-vie universelle et l’assurance-vie entière sont des options populaires lorsqu’il s’agit de polices d’assurance-vie permanente. Ils offrent tous deux des prestations au décès des bénéficiaires désignés, mais ils présentent également des différences essentielles entre eux. Ceux-ci inclus:

Avec l’assurance vie universelle, on a la flexibilité d’augmenter son montant de paiement et d’apporter un capital supplémentaire à la valeur de rachat. Il est différent de l’assurance vie entière, où l’on a un montant de prime fixe qui est déterminé lors de la souscription de la politique. La compagnie d’assurance investira une partie du paiement des primes en son nom pour croître et s’accumuler au fil du temps.

Les polices d’assurance-vie permanente permettent à l’assuré d’ajuster la prestation de décès, en l’augmentant ou en la diminuant au besoin. D’autre part, l’assurance vie entière offre une prestation de décès fixe qui verse un montant fixe aux bénéficiaires.

Avec une police d’assurance vie universelle, le taux d’intérêt dépendra généralement Marchés financiers’ performance. Il s’oppose à l’assurance vie entière, où l’on aurait une valeur de rachat garantie.

L’assurance-vie temporaire est une autre option standard pour un régime d’assurance-vie. Voyons comment cela se compare à l’assurance-vie universelle ci-dessous.

L’assurance vie universelle couvrira l’assuré pendant toute sa vie. Avec une police d’assurance-vie temporaire, l’assuré sera couvert pour une durée prédéterminée. La durée de la couverture sera généralement de 10, 20 ou 30 ans.

Comme mentionné précédemment, les polices d’assurance vie universelle créeront une valeur de rachat qui permettra au preneur de faire des retraits si nécessaire. Les polices d’assurance-vie temporaire n’offrent pas cette fonctionnalité. Cependant, le paiement de la prime sera également généralement inférieur, ce qui permettra au preneur de constituer son épargne.

Contrairement à la flexibilité permise avec l’assurance-vie universelle, les régimes d’assurance-vie temporaire auront un montant de prime fixe. La flexibilité permet aux titulaires de polices d’assurance-vie permanente de contribuer davantage à la valeur de rachat.

Il s’agit d’un guide sur l’assurance vie universelle et sa définition. Ici, nous fournissons une explication détaillée, ses différences par rapport à l’assurance-vie entière et l’assurance-vie temporaire, ainsi que les avantages et les inconvénients. Vous pouvez en apprendre plus dans les articles suivants –